Comment déclarer correctement mes primes CPTI et PLCI dans ma déclaration fiscale?

1. Où dois-je mentionner ma CPTI?

Vous l’indiquez dans la PARTIE 1, cadre X sous la rubrique « II Fédéral » sous le code 1342-2342 « cotisations et primes pour une pension complémentaire pour indépendants ». Comme il n’existe pas de disposition légale concernant la délivrance d’un certificat fiscal pour une CPTI, indiquez ici le montant que vous avez versé l’an dernier (càd avant le 31/12/2020) sur votre contrat CPTI.

2. Ou dois-je mentionner ma PLCI?

L’endroit où vous déclarez votre PLCI dépend de votre activité professionnelle:

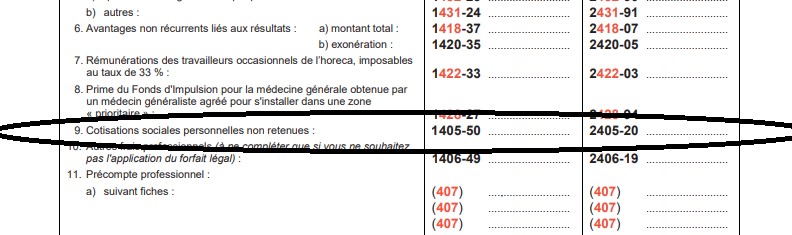

a) Dirigeants d’entreprise

Allez dans la PARTIE 2, Cadre XVI, au code 1405/2405 «cotisations sociales personnelles non retenues ». Vous vous basez ici sur l’attestation de votre assureur. Rien n’a changé.

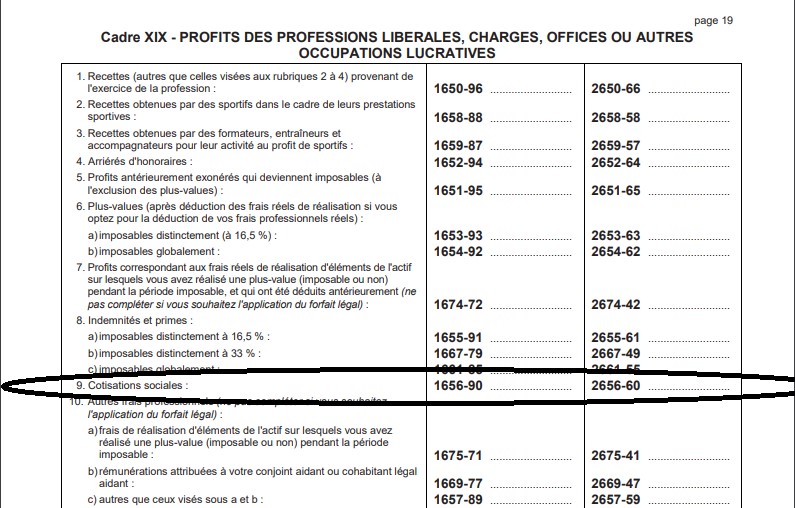

b) Professions libérales

Si vous exercez une profession libérale, allez vers la PARTIE 2, Cadre XIX, sous le code 1656/2656 « cotisations sociales ». Ici aussi, le calcul se fait sur base de l’attestation fiscale fournie par l’assureur, en l’occurrence Curalia. Rien ne change par rapport aux années précédentes.

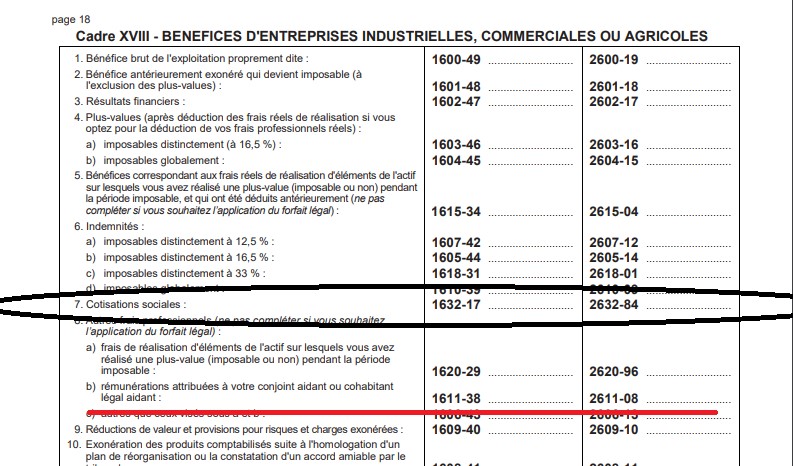

c) Activités commerciales

Ce code se trouve dans la PARTIE 2, Cadre XVIII, code 1632/2632 sous la rubrique « Cotisations sociales ». Cela se fait sur base de l’attestation fiscale fournie par votre assureur.

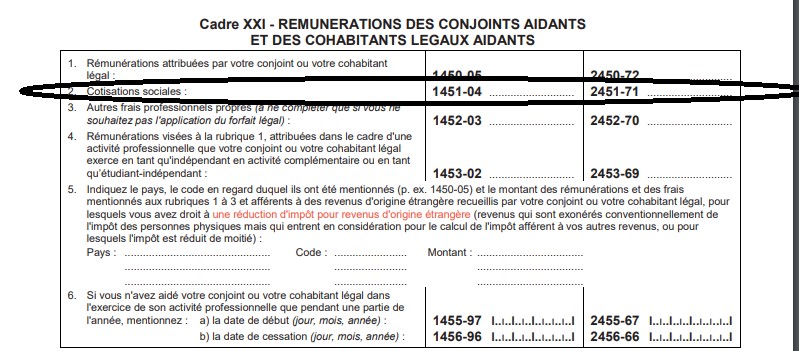

d) Conjoint-aidant ou partenaire légal cohabitant

Les professions libérales peuvent se rendre à la PARTIE 2, Cadre XXI, sous le code 1451/2451 « cotisations de sécurité sociale ». Le calcul sera fait sur base de l’attestation fiscale fournie par l’assureur, en l’occurrence Curalia. Ici, rien ne change par rapport aux années précédentes.

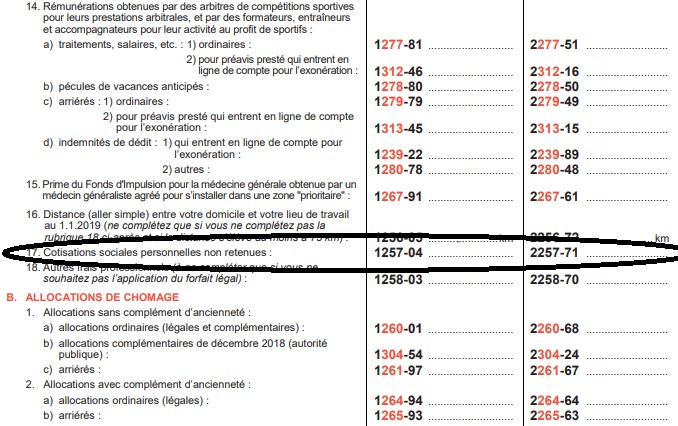

e) Prestataires de soins salariés

Les prestataires de soins salariés doivent être inclus dans la partie 1, cadre IV code 1257/2257 sous « cotisations sociales personnelles non retenues ». Vous remplissez ce formulaire sur base de l’attestation fournie par Curalia. Ici aussi, rien n’a changé par rapport aux années précédentes.

D’un point de vue fiscal, la PLCI reste le moyen le plus intéressant de constituer un capital pension pour les prestataires de soins indépendants. Cliquez ici pour souscrire un contrat. Pour les indépendants exerçant en personne physique, la CPTI est une nouvelle manière de se constituer une pension complémentaire en bénéficiant d’avantages fiscaux.

Pour votre information: les attestations Belgotax ainsi que les attestations relatives à votre contrat pension complémentaire pour l’année 2020 ont été envoyées par courrier à la mi-avril. Ces attestations sont également disponibles sur votre compte MyCuralia sous la rubrique « Mes documents ».