Comment déclarer correctement mes versements Pension Complémentaire (PLCI – PLCSoc) et CPTI dans ma déclaration fiscale?

Attention, si les montants versés pour l’épargne pension et l’épargne à long Terme sont repris automatiquement sur Tax-On-Web via le système Belcotax, les montants versés pour la PLCI-PLCSoc et la CPTI ne sont pas repris automatiquement ! Vous devez mentionner vous-même ces montants, sans quoi vous perdez l’avantage fiscal lié à ces versements !

D’un point de vue fiscal, la PLCSoc reste le moyen le plus intéressant de constituer un capital pension pour les prestataires de soins. Cliquez ici pour souscrire un contrat. Pour les indépendants exerçant en personne physique, la CPTI est une nouvelle manière de se constituer une pension complémentaire en bénéficiant d’avantages fiscaux.

1. Ou dois-je mentionner la prime versée pour ma Pension Complémentaire (PLCI – PLCSoc) ?

L’endroit où vous déclarez votre versement dépend de votre statut et de votre activité professionnelle :

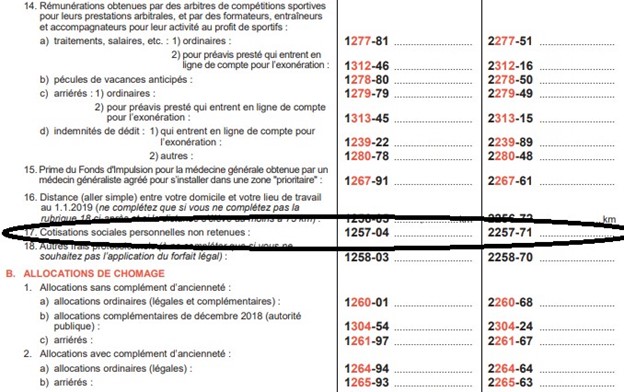

a) Prestataires de soins salariés

Les primes versées par les prestataires de soins salariés conventionnés doivent être mentionnées dans la partie 1, cadre IV, au point A. 17 sous l’intitulé « cotisations sociales personnelles non retenues » code 1257/2257. Vous y mentionnez le montant repris sur l’attestation fournie par Curalia. Ici aussi, rien n’a changé par rapport aux années précédentes.

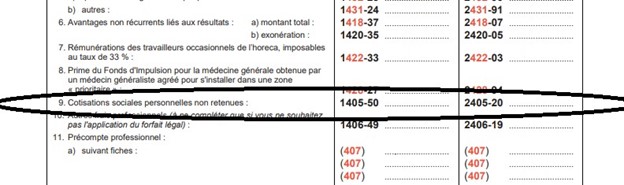

b) Dirigeants d’entreprise

Allez dans la PARTIE 2, Cadre XVI, au code 1405/2405 « cotisations sociales personnelles non retenues ». Vous reprenez à cet endroit le montant repris sur votre attestation fiscale, que vous additionnerez au montant de vos cotisations sociales Rien n’a changé.

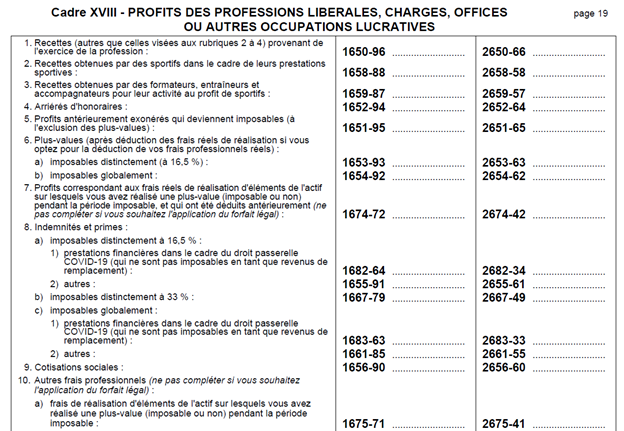

c) Professions libérales

Si vous exercez une profession libérale, mentionnez le montant versé dans la PARTIE 2, Cadre XVIII, sous le code 1656/2656 « cotisations sociales ». Ici aussi, vous reprendrez le montant repris sur l’attestation fiscale, auquel vous ajouterez le montant des cotisations sociales versées en 2021. Si vous avez reçu un montant à titre de régularisation des cotisations sociales il faut le soustraire.

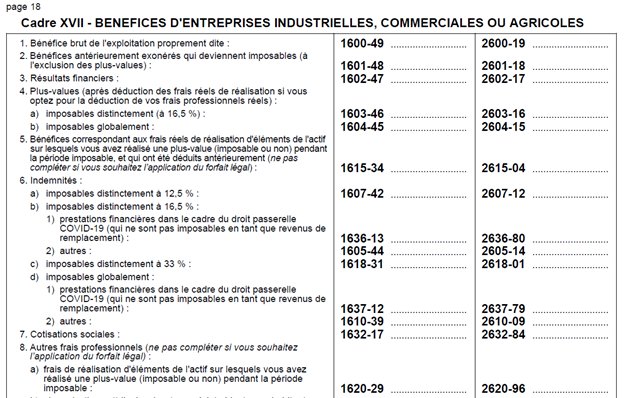

d) Activités commerciales

C’est dans cette catégorie que ce trouve les pharmaciens propriétaires qui exercent en personne physique. Le montant versé doit être repris dans la PARTIE 2, Cadre XVII, code 1632/2632 sous la rubrique « Cotisations sociales ».

e) Conjoint-aidant ou partenaire légal cohabitant

Pour le conjoint-aidant ou partenaire légal cohabitant, c’est au cadre XX, sous le code 1451/2451 « cotisations de sécurité sociale » que doivent être mentionnées les primes versées pour la PLCI-PLCSoc.

Pour votre information: les attestations Belgotax (Epargne pension & Epargne à long terme) ainsi que les attestations relatives à votre contrat pension complémentaire pour l’année 2022 sont à votre disposition sur MyCuralia dans la partie « Mes documents ».

2. Où dois-je mentionner la prime versée sur ma CPTI?

Vous l’indiquez dans la PARTIE 1, cadre X sous la rubrique « II Fédéral » au point D, code 1342-2342 « cotisations et primes pour une pension complémentaire pour indépendants ». Comme il n’existe pas de disposition légale concernant la délivrance d’une attestation fiscale pour une CPTI, indiquez ici le montant que vous avez versé l’an dernier (càd avant le 31/12/2022) sur votre contrat CPTI.

Date limite pour le dépôt de votre déclaration : Attention, là, il y a du changement !

Toutes les déclarations rentrées en version papier doivent être introduites pour le 30 juin.

Via Tax-On-Web, les déclarations qui ne comportent que la partie 1 (« Déclarations simples ») doivent être introduites pour le 15 juillet.

Les déclarations qui comportent des données pour la partie 2 (revenus d’indépendant, de dirigeant d’entreprise, revenus étrangers,…) doivent être encodées pour le 18 octobre.